La campagne des impôts 2026 est ouverte depuis le 9 avril 2026. Vous avez ainsi jusqu’à fin mai ou début juin pour déclarer vos revenus 2025, selon votre département. Et si vous êtes propriétaire-bailleur, vous le savez : remplir sa déclaration ne se résume pas à recopier quelques chiffres. Régimes différents selon le type de location, formulaires spécifiques, charges déductibles qu’on ne pense pas toujours à faire valoir… Les occasions de passer à côté de quelque chose sont nombreuses. Ce guide vous accompagne pas à pas.

Sommaire

- 🏠 Première étape : identifier votre régime fiscal

- 📄 Revenus fonciers : quelles cases remplir pour votre location nue ?

- 🛋️ Location meublée LMNP : comment déclarer vos revenus en BIC ?

- 💸 Régime réel : quelles charges déduire de vos revenus locatifs ?

- ⚠️ Déclaration de revenus locatifs : quelles erreurs faut-il absolument éviter ?

- 📅 Campagne déclarative 2026 : quelles sont les dates limites et les justificatifs à conserver ?

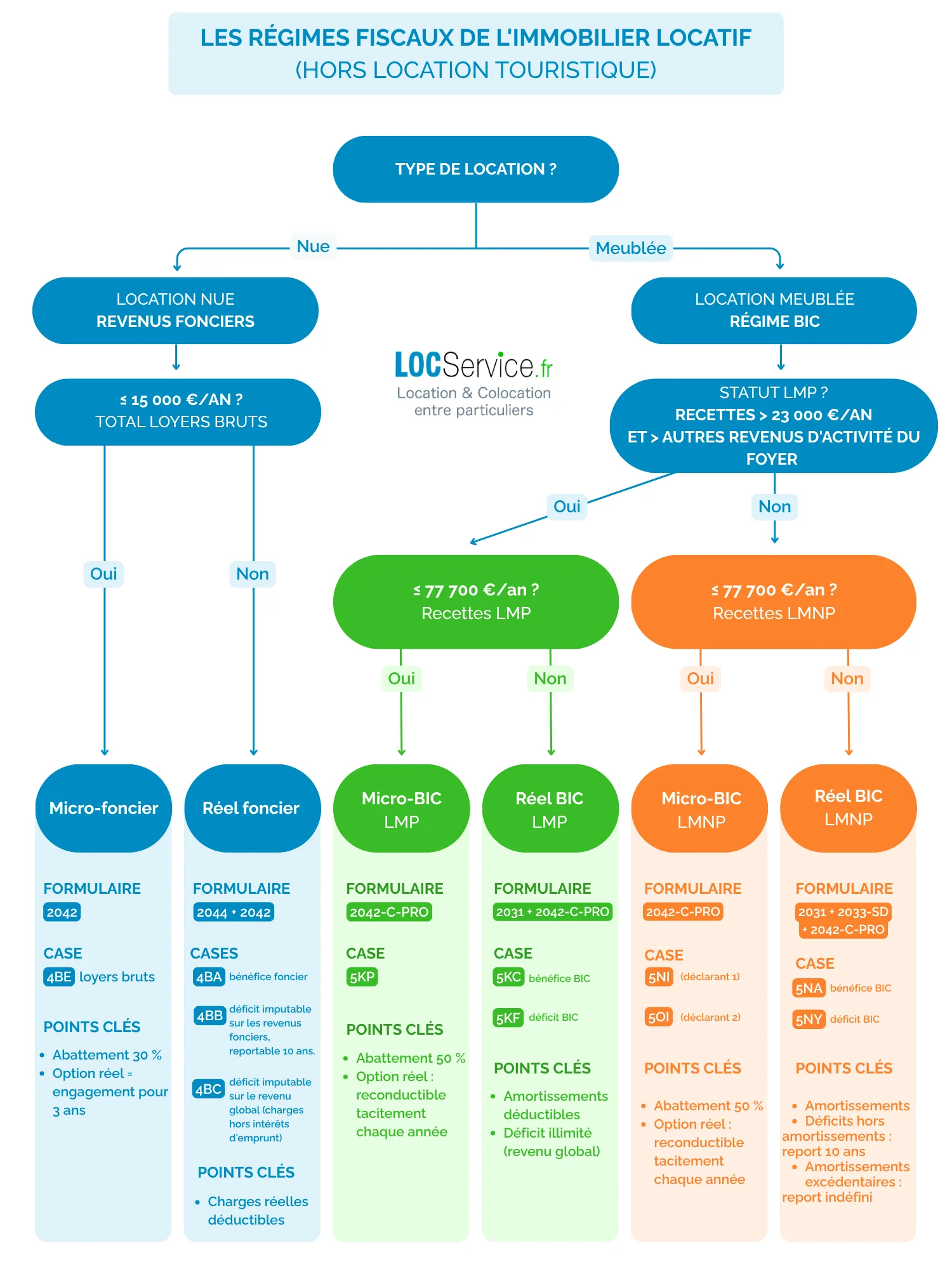

🏠 Première étape : identifier votre régime fiscal

Avant de toucher à la moindre case, posez-vous une question simple : quel type de bien louez-vous, et sous quelle forme juridique ?

- Vous louez un logement vide (nu) : vos revenus sont des revenus fonciers, à déclarer dans la catégorie correspondante.

- Vous louez un logement meublé : vos revenus relèvent des bénéfices industriels et commerciaux (BIC), une catégorie fiscalement très différente.

- Vous détenez votre bien via une SCI à l’IR : la société déclare ses revenus sur le formulaire 2072, et chaque associé reporte sa quote-part sur sa 2042 personnelle. Ce cas particulier mérite une attention spécifique, car l’oubli du formulaire 2072 est une erreur fréquente.

Si vous avez des types de biens différents, vous devrez jongler avec les deux régimes en parallèle. Ce guide vous explique les règles propres à chacun.

📄 Revenus fonciers : quelles cases remplir pour votre location nue ?

Si vos revenus fonciers bruts (loyers hors charges) n’excèdent pas 15 000 € par an, vous relevez par défaut du régime micro-foncier, sauf si vous optez pour le réel. En micro-foncier, le fisc applique un abattement forfaitaire de 30 % sur vos recettes, sans que vous ayez à justifier quoi que ce soit. Il suffit de reporter le montant brut des loyers perçus en case 4BE de votre déclaration 2042.

C’est simple, mais c’est un forfait : si vos charges réelles dépassent 30 % de vos recettes, vous y perdez.

Si vous êtes au régime réel

Au régime réel, vous déduisez vos charges effectives. Vous remplissez le formulaire 2044 (ou 2044 spéciale pour certains dispositifs), et vous reportez le résultat sur votre 2042 :

- Case 4BA si vous dégagez un bénéfice foncier

- Case 4BB si vous constatez un déficit imputable sur le revenu global

- Case 4BC pour la fraction de déficit reportable uniquement sur les revenus fonciers des années suivantes

Peut-on encore opter pour le réel cette année ? Oui. L’option se prend au moment de la déclaration, sans formalité préalable. Mais attention : une fois choisie, elle vous engage pour trois ans minimum. Faites le calcul avant de vous décider.

Déficit foncier : comment fonctionne l’imputation sur votre revenu global ?

Au régime réel, si vos charges dépassent vos recettes, vous générez un déficit foncier. Celui-ci peut s’imputer sur votre revenu global dans la limite de 10 700 € par an — mais attention, cette imputation ne concerne que la part du déficit issue de charges autres que les intérêts d’emprunt. Les intérêts d’emprunt ne peuvent, eux, générer qu’un déficit reportable uniquement sur les revenus fonciers futurs (case 4BC), jamais sur le revenu global.

Exemple concret : vous percevez 8 000 € de loyers, vous avez 7 000 € d’intérêts et 4 000 € d’autres charges. Votre déficit total est de 3 000 €, mais aucun centime n’est imputable sur votre revenu global, car les intérêts « absorbent » l’intégralité de ce déficit. C’est une règle mal connue et source d’erreurs fréquentes.

La fraction de déficit excédant 10 700 € (hors intérêts) est reportée sur les revenus fonciers des dix années suivantes. Ce plafond est porté à 21 400 € pour les dépenses de rénovation énergétique réalisées sur des logements classés F ou G permettant d’atteindre au moins la classe D, sous conditions.

🛋️ Location meublée LMNP : comment déclarer vos revenus en BIC ?

Si vos recettes en meublé restent sous le plafond applicable (77 700 € pour les locations longue durée et les meublés de tourisme classés, 15 000 € pour les meublés de tourisme non classés), vous pouvez relever du micro-BIC.

Les cases à renseigner sur votre 2042 C PRO varient selon la nature de votre location :

- 5NI, 5OI ou 5PI pour les locations meublées « classiques » (longue durée) avec un abattement de 50 % ;

- 5NH, 5OH ou 5PH pour les locations de meublés de tourisme non classés (type « Airbnb ») avec un abattement de 30 %;

- 5NG, 5OG ou 5PG pour les locations de chambres d’hôtes et meublés de tourisme classés avec un abattement de 50 %.

Si vous êtes au régime réel (soit parce que vos recettes dépassent les 77 700 €, soit parce que vous en avez fait le choix), vous déposez une liasse fiscale 2031, puis vous reportez le résultat sur votre 2042 C PRO :

- Cases 5NA / 5OA / 5PA si vous dégagez un bénéfice

- Cases 5NY / 5OY / 5PY si vous constatez un déficit

Régime réel en LMNP : pouvez-vous encore opter pour vos revenus 2025 ?

C’est une question que beaucoup de lecteurs se posent. Pour la grande majorité, la réponse est : non, il est trop tard.

Pour que l’imposition au réel s’applique à une année donnée, il faut lever l’option (c’est-à-dire envoyer un courrier à l’administration fiscale) avant la date limite de votre déclaration de revenus de cette même année. Par exemple : pour que vos revenus de 2025 soient imposés au réel, il fallait envoyer votre lettre de passage du régime micro-BIC au réel entre fin mai et début juin 2025 (selon le calendrier fiscal) au fisc. Si vous souhaitez basculer au réel pour vos revenus 2026, notez dans votre calendrier de le faire d’ici la clôture des déclarations de revenus.

ℹ️ Exception : si vous avez démarré votre activité LMNP en 2025 et n’avez pas encore déposé votre première déclaration, vous pouvez encore opter pour le régime réel, l’option pouvant être exercée lors de la déclaration de début d’activité.

L’intérêt du régime réel en meublé est considérable, comme nous le verrons dans la section suivante : il ouvre notamment la porte aux amortissements.

LMP : les règles spécifiques pour les loueurs en meublé professionnels

Le statut LMP s’applique si vos recettes locatives meublées dépassent 23 000 € par an et représentent plus de 50 % de vos revenus professionnels du foyer. Dans ce cas, les règles d’imputation des déficits sont encore plus favorables : ils s’imputent directement sur le revenu global, sans plafond. La déclaration passe par le formulaire 2031.

💸 Régime réel : quelles charges déduire de vos revenus locatifs ?

Les charges déductibles à la fois en location nue et en meublée

Que vous soyez en location nue ou meublée au réel, un socle de charges est déductible dans les deux cas :

- Les intérêts d’emprunt et frais de dossier liés au financement du bien

- Les travaux d’entretien, de réparation et d’amélioration (mais pas les travaux de construction ou d’agrandissement, qui ne sont pas déductibles en foncier)

- La taxe foncière (hors taxe d’enlèvement des ordures ménagères si elle est refacturée au locataire)

- Les frais de gestion locative (agence, administrateur de biens)

- Les primes d’assurance liées au bien

Ce qui change entre le réel nu et le réel meublé

C’est ici que la distinction devient vraiment importante.

En location meublée au réel (BIC), vous pouvez pratiquer l’amortissement du bien immobilier (hors terrain), du mobilier et des équipements. Concrètement, vous déduisez chaque année une fraction de la valeur du bien. C’est un avantage fiscal très puissant, qui permet souvent de ramener le bénéfice imposable à zéro pendant de nombreuses années.

En location nue (régime réel foncier), l’amortissement n’existe pas. Vous ne pouvez déduire que des charges effectivement décaissées. Cependant avec l’arrivée du dispositif Jeanbrun en 2026, les contribuables éligibles pourront commencer à utiliser l’amortissement pour le nu à partir de l’année prochaine.

Autre différence notable : le traitement des déficits. En LMNP, le déficit au régime réel ne s’impute que sur les BIC de même nature des années suivantes (pendant dix ans), pas sur le revenu global. En location nue, le déficit foncier s’impute sur le revenu global dans la limite de 10 700 €. En LMP, il s’impute sans plafond sur le revenu global.

Enfin, les charges de copropriété ont un traitement spécifique en revenus fonciers : seules les charges effectivement supportées par le propriétaire (après déduction de la part récupérable sur le locataire) sont déductibles. Et attention à la distinction entre provisions versées en cours d’année et régularisation reçue l’année suivante : seule la régularisation permet de confirmer les montants déductibles. C’est une source d’erreur fréquente.

💡 Régime réel : un accompagnement peut être utile

Si vous déclarez vos revenus locatifs au régime réel, la déclaration peut devenir plus technique (charges déductibles, travaux, déficit foncier…). De nombreux bailleurs choisissent dans ce cas de se faire accompagner par un expert-comptable ou un conseiller fiscal. À noter que les frais de comptabilité peuvent être déductibles des revenus fonciers.

Quelles charges déductibles les bailleurs oublient-ils trop souvent ?

Quel que soit votre régime, certaines charges passent régulièrement à la trappe :

- L’assurance Propriétaire Non Occupant (PNO) : déductible, et pourtant souvent oubliée, surtout quand le bien n’est pas géré par une agence qui centralise les documents ;

- La Garantie Loyers Impayés (GLI) : la prime annuelle est intégralement déductible ;

- Les frais de diagnostics obligatoires (DPE, amiante, électricité…) : ce sont des charges déductibles à part entière ;

- Les frais de publication d’annonces (plateformes en ligne, presse locale) pour trouver un locataire ;

- Les honoraires de comptable ou de conseiller fiscal : si vous faites appel à un professionnel pour établir votre 2044 ou votre 2031, ses honoraires sont déductibles ;

- Les frais de procédure en cas de litige : honoraires d’avocat, frais d’huissier, frais de justice liés à un impayé ou une expulsion sont déductibles ;

- En meublé : l’amortissement du mobilier et des équipements (literie, électroménager, TV…) sur leur durée de vie estimée, généralement 5 à 10 ans selon les éléments.

💡 Vous avez un logement à louer ou un investissement en projet ? LocService.fr vous aide gratuitement à trouver vos futurs locataires !

⚠️ Déclaration de revenus locatifs : quelles erreurs faut-il absolument éviter ?

➡️ Déclarer les loyers « théoriques » plutôt que les loyers encaissés. La règle est claire : vous déclarez ce que vous avez réellement perçu en 2025. Un loyer dû mais non encaissé (locataire en impayé) ne doit pas figurer dans vos recettes. En revanche, pensez à bien régulariser si le loyer est payé avec retard l’année suivante.

➡️ Mal traiter les charges de copropriété. En revenus fonciers, vous déduisez les provisions versées l’année N, puis vous régularisez l’année N+1 sur la base du décompte définitif. Beaucoup de bailleurs déduisent des montants incorrects faute de suivre cette mécanique.

➡️ Oublier le formulaire 2072 pour les SCI à l’IR. La société doit déposer sa propre déclaration, et chaque associé doit ensuite reporter sa quote-part. Ces deux étapes sont indépendantes et toutes deux obligatoires.

➡️ Négliger les reports de déficit des années antérieures. Que vous soyez en location nue ou meublée au réel, les déficits non imputés les années précédentes sont reportables et doivent apparaître dans votre déclaration 2025, faute de quoi ils sont perdus définitivement.

- En revenus fonciers, les déficits reportables s’imputent sur vos revenus fonciers positifs pendant dix ans (ligne 250 du formulaire 2044). Une fraction peut également être reportable sur le revenu global des six années suivantes si elle n’avait pas pu être absorbée l’année où elle s’est constituée.

- En LMNP au réel, les déficits issus des charges décaissées (hors amortissements) sont reportables pendant dix ans sur des BIC de même nature. Les amortissements non utilisés, eux, se reportent sans limite de durée jusqu’à imputation sur un bénéfice futur.

Dans tous les cas, ces montants figurent sur vos avis d’imposition des années précédentes : prenez le temps de les retrouver avant de déclarer.

📅 Campagne déclarative 2026 : quelles sont les dates limites et les justificatifs à conserver ?

Les dates limites pour la déclaration en ligne 2026 sont fixées par zone géographique :

- Départements n°01 à 19 (zone 1) et non-résidents : jeudi 21 mai 2026 à 23h59

- Départements n°20 à 54 (zone 2) : jeudi 28 mai 2026 à 23h59

- Départements n°55 à 974 et 976 (zone 3) : jeudi 4 juin 2026 à 23h59

Les justificatifs à conserver : quittances de loyer, relevés de charges de copropriété, factures de travaux, contrats d’assurance, relevés d’intérêts d’emprunt… La durée de conservation recommandée est d’au moins six ans (délai de prescription fiscale). Scannez-les et stockez-les dans un dossier annuel dédié : vous vous remercierez en cas de contrôle.

Un mot sur l’IFI : si la valeur nette de votre patrimoine immobilier dépasse 1,3 million d’euros, vous êtes soumis à l’Impôt sur la Fortune Immobilière. La déclaration IFI se fait en même temps que la déclaration de revenus, via le formulaire 2042-IFI. Ne l’oubliez pas si vous êtes concerné.

Autodidacte (et passionné) de droit immobilier, Licence pro E-commerce, je suis responsable éditorial, rédacteur, SEO et data analyst chez LocService.fr depuis plus de 10 ans. Je suis l’auteur des Observatoires LocService du marché locatif, et vous m’avez peut-être déjà entendu (ou pas, si vous dormiez encore) dans des matinales TV/radio pour les présenter.

Et en bon Breton qui se respecte, je suis facilement corruptible avec des crêpes !