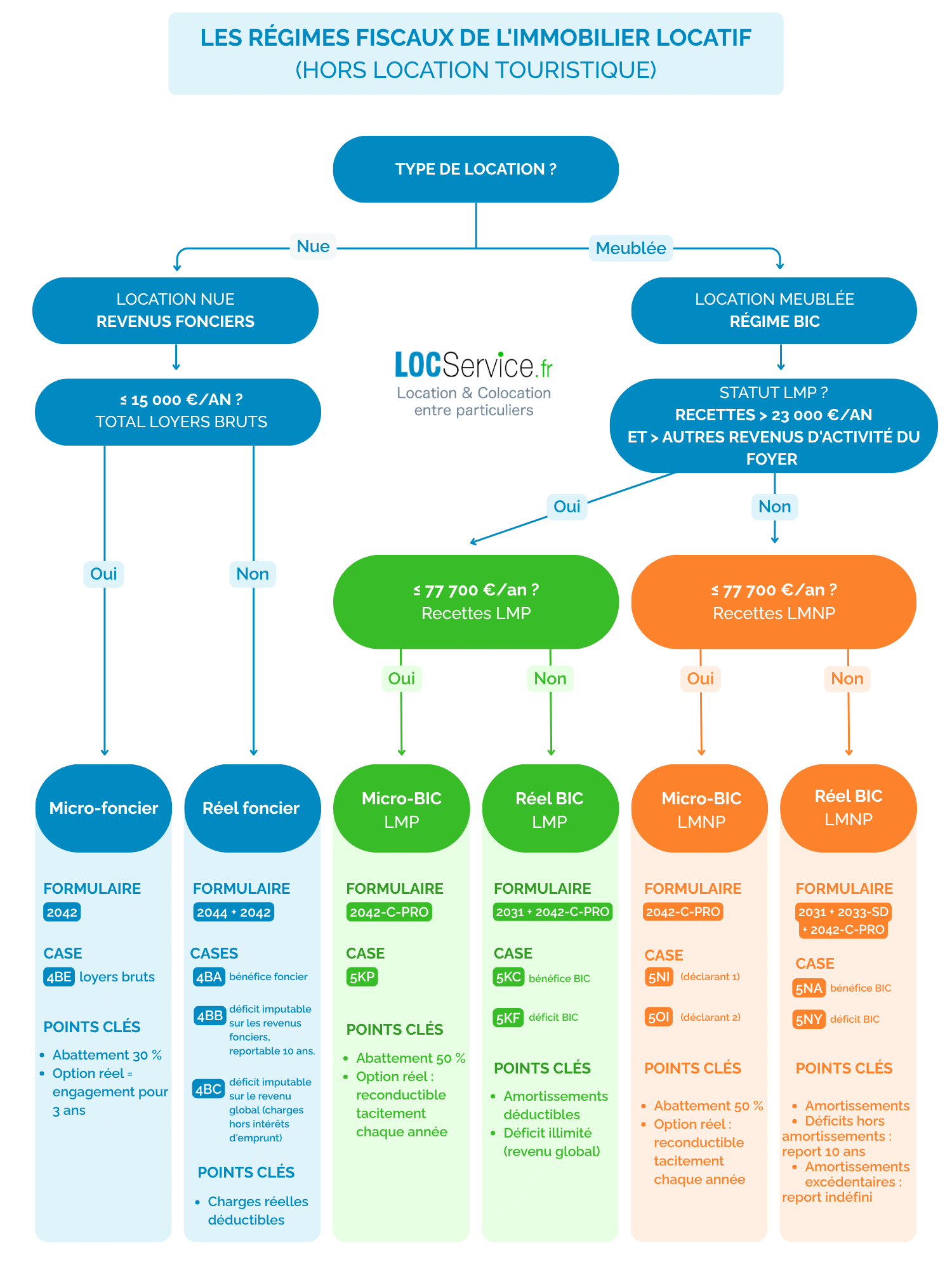

La fiscalité locative dépend du type de location. La location nue génère des revenus fonciers (micro-foncier à 30 % ou réel avec déduction des charges). La location meublée relève des BIC, sous statut LMNP ou LMP, avec là aussi le choix entre micro-BIC (abattement 50 %) et régime réel — ce dernier permettant d’amortir le bien et de réduire significativement l’imposition.

En France, les revenus tirés de la location d’un bien immobilier sont soumis à l’impôt sur le revenu, auxquels s’ajoutent des prélèvements obligatoires. Mais le régime fiscal applicable (et donc la façon dont vous serez imposé) dépend d’un premier choix fondamental : louez-vous votre bien nu ou meublé ? Ce guide vous présente l’ensemble des régimes d’imposition, leur articulation et leurs atouts respectifs, afin que vous puissiez comprendre où vous vous situez et dans quelle direction orienter votre stratégie.

Sommaire

🏠 Nu ou meublé : le choix qui détermine votre fiscalité

Tout part de là. Un logement loué vide (sans meubles) relève de la catégorie des revenus fonciers, soumis aux règles du droit civil et du code général des impôts pour cette catégorie. Un logement loué meublé (avec l’équipement nécessaire à une occupation normale) relève quant à lui de la catégorie des bénéfices industriels et commerciaux (BIC), qui est une catégorie commerciale.

Cette distinction n’est pas anodine : les deux régimes n’offrent pas les mêmes possibilités de déduction, n’utilisent pas les mêmes formulaires de déclaration, et n’impliquent pas les mêmes prélèvements sociaux. À l’intérieur de chacun de ces deux grands blocs, il existe ensuite des sous-régimes (simplifié ou réel) dont le choix dépend du montant de vos recettes et de votre situation personnelle.

📄 La location nue : le régime des revenus fonciers

Lorsque vous louez un bien non meublé, vos loyers sont imposés dans la catégorie des revenus fonciers. Ils s’ajoutent à vos autres revenus et sont soumis au barème progressif de l’impôt sur le revenu, auquel s’ajoutent des prélèvements sociaux au taux de 17,2 % (ce taux est maintenu pour les revenus fonciers, contrairement à la location meublée — voir plus bas). Deux régimes coexistent selon le montant de vos recettes annuelles.

Le micro-foncier

Si vos revenus fonciers bruts (tous biens confondus au sein de votre foyer fiscal) ne dépassent pas 15 000 € par an, vous relevez automatiquement du régime du micro-foncier. Son principe est simple : l’administration fiscale applique un abattement forfaitaire de 30 % censé représenter l’ensemble de vos charges. Vous êtes donc imposé sur 70 % de vos loyers bruts, sans avoir à justifier quoi que ce soit.

Ce régime se déclare directement sur le formulaire 2042, case 4BE (loyers bruts). Il est renouvelé tacitement par périodes de 3 ans. Son principal avantage est sa simplicité administrative. En revanche, vous ne pouvez déduire aucune charge réelle, même si elles dépassent 30 % de vos recettes. Vous pouvez à tout moment renoncer au micro-foncier pour opter pour le régime réel, mais cet engagement vous lie alors pour 3 ans minimum.

Certains biens sont exclus du micro-foncier, notamment les monuments historiques et les biens bénéficiant de dispositifs d’amortissement ou d’une convention ANAH (Loc’Avantages par exemple), ou encore les parts de SCI lorsque le détenteur ne possède pas au moins un logement locatif nu en direct.

Le régime réel foncier

Il s’applique obligatoirement si vos recettes dépassent 15 000 €/an, et peut être choisi volontairement en dessous de ce seuil. Il nécessite de compléter la déclaration 2044 (ou 2044 S pour certains dispositifs), en plus du formulaire 2042.

Le principe est celui des charges réelles déductibles : vous déduisez de vos loyers l’ensemble des dépenses effectivement engagées pour votre bien. Parmi les charges admises figurent notamment les frais de gestion et d’agence, les honoraires de syndic, les travaux d’entretien, de réparation et d’amélioration, les primes d’assurance (y compris l’assurance loyers impayés), la taxe foncière (hors taxe d’ordures ménagères récupérable), et les intérêts d’emprunt contractés pour l’acquisition, l’entretien ou la réparation du bien.

Si vos charges déductibles dépassent vos recettes, vous constatez un déficit foncier. La partie du déficit provenant des dépenses autres que les intérêts d’emprunt est déductible directement de votre revenu global dans la limite de 10 700 € par an (ce plafond est exceptionnellement porté à 21 400 € jusqu’au 31 décembre 2027 pour les propriétaires réalisant des travaux permettant à leur logement de sortir de la catégorie des passoires énergétiques, c’est-à-dire de passer d’une classe E, F ou G à une classe D ou mieux). L’excédent, ainsi que la part de déficit liée aux intérêts d’emprunt, est reportable sur les revenus fonciers des 10 années suivantes.

🛋️ La location meublée : le régime des BIC

Louer un logement meublé, c’est exercer une activité commerciale aux yeux du fisc. Vos revenus ne sont plus des « revenus fonciers » mais des bénéfices industriels et commerciaux (BIC). Cette différence de catégorie ouvre des possibilités fiscales significativement différentes, notamment grâce au mécanisme de l’amortissement comptable du bien et du mobilier, qui n’existe pas en location nue.

La première étape consiste à déterminer si vous êtes LMNP (Loueur en Meublé Non Professionnel) ou LMP (Loueur en Meublé Professionnel), car les règles fiscales diffèrent entre ces deux statuts.

LMNP ou LMP : comment savoir ?

Vous êtes LMNP si au moins l’une des deux conditions suivantes est remplie :

- Vos recettes annuelles de location meublée (pour l’ensemble du foyer fiscal) sont inférieures à 23 000 €.

- Vos recettes de location meublée sont inférieures à l’ensemble de vos autres revenus d’activité (salaires, BIC d’une autre activité, BNC…).

Dès lors que ces deux conditions sont simultanément manquées (recettes supérieures à 23 000 € et représentant plus de la moitié des revenus du foyer), vous basculez en LMP. Ce statut entraîne des obligations sociales plus importantes, mais offre en contrepartie des avantages fiscaux spécifiques détaillés plus bas. Le statut s’apprécie chaque année, à l’échelle du foyer fiscal.

Le micro-BIC

Accessible aussi bien aux LMNP qu’aux LMP, le micro-BIC s’applique automatiquement si vos recettes annuelles de location meublée classique (longue durée) n’excèdent pas 77 700 €. Il donne droit à un abattement forfaitaire de 50 % : vous êtes imposé sur la moitié de vos loyers bruts, sans justification de charges.

La déclaration s’effectue sur le formulaire 2042-C-PRO. L’option pour le régime réel est possible à tout moment, et elle est reconduite tacitement chaque année. Le micro-BIC est apprécié pour sa simplicité, mais il exclut tout recours à l’amortissement et à la déduction des charges réelles, ce qui le rend souvent moins intéressant que le réel dès lors que les charges sont significatives.

Le régime réel en LMNP

Au régime réel, le LMNP déduit l’ensemble de ses charges effectivement engagées : intérêts d’emprunt, taxe foncière, assurance, frais de gestion et d’expertise comptable, travaux d’entretien, CFE (contribution foncière des entreprises)… Mais l’atout principal est l’amortissement : vous pouvez déduire chaque année une fraction de la valeur du bien immobilier (hors terrain, sur 25 à 35 ans) et du mobilier (sur 5 à 10 ans), ce qui réduit mécaniquement le résultat imposable, souvent jusqu’à zéro pendant de nombreuses années.

Point important : en LMNP, les amortissements ne peuvent pas créer de déficit — ils sont simplement mis en attente et reportés sur les années bénéficiaires suivantes, sans limitation de durée. En revanche, si un déficit résulte des charges autres que les amortissements (charges d’intérêts, travaux…), il est reportable sur les revenus de même catégorie des 10 années suivantes. Il ne peut pas, contrairement au LMP, s’imputer sur le revenu global du foyer.

La déclaration requiert les formulaires 2031, 2033-SD et 2042-C-PRO. Une comptabilité rigoureuse est indispensable, et le recours à un expert-comptable est fortement recommandé.

Le régime réel en LMP

Le régime réel est le plus pertinent en LMP, car le micro-BIC ne permet pas de bénéficier de l’avantage fiscal le plus précieux de ce statut : l’imputation des déficits sur le revenu global sans plafond. En régime réel, si vos charges et amortissements dépassent vos recettes, le déficit constaté peut s’imputer directement sur les autres revenus du foyer (salaires, pensions…), et ce sans limite de montant. Ce mécanisme est particulièrement puissant en début d’investissement, lorsque les intérêts d’emprunt sont élevés. Le déficit non utilisé est reportable sur le revenu global des 6 années suivantes.

La contrepartie du statut LMP est l’assujettissement aux cotisations sociales des travailleurs indépendants (SSI), gérées par l’URSSAF, dont le taux effectif s’établit autour de 30 % du bénéfice net (le taux facial est de 35 à 45 %, mais les cotisations sont elles-mêmes déductibles du BIC, ce qui aboutit à ce taux effectif). Ces cotisations, bien que plus lourdes que les prélèvements sociaux du LMNP, ouvrent des droits sociaux (retraite, assurance maladie). La déclaration s’effectue via les formulaires 2031 et 2042-C-PRO, complétés d’une déclaration sociale auprès de l’URSSAF.

⚖️ Prélèvements obligatoires : ce qui s’ajoute à l’impôt sur le revenu

Quelle que soit la catégorie de revenus, les loyers imposables supportent des prélèvements obligatoires en sus de l’impôt sur le revenu. Ces prélèvements sont calculés sur le résultat net (après abattement ou charges déductibles) et non sur les loyers bruts.

Pour les revenus fonciers (location nue), le taux des prélèvements sociaux reste à 17,2 %.

Pour les revenus BIC non professionnels (LMNP), la loi de financement de la sécurité sociale pour 2026 a relevé le taux de la CSG de 1,4 point. Le taux global des prélèvements sociaux s’établit désormais à 18,6 % pour les revenus perçus à partir de 2025. Si le résultat fiscal est nul ou déficitaire (notamment grâce aux amortissements au réel), aucun prélèvement social n’est dû.

Pour les LMP, les prélèvements sociaux sont remplacés par les cotisations sociales SSI évoquées ci-dessus. Ces cotisations sont plus élevées mais ouvrent des droits sociaux, contrairement aux prélèvements sociaux.

Il est important d’intégrer ces prélèvements dans tout calcul de rentabilité : la charge fiscale réelle d’un propriétaire bailleur est toujours supérieure au seul taux marginal d’imposition à l’IR.

💡 Comment s’orienter entre tous ces régimes ?

Aucun régime n’est universellement supérieur aux autres : tout dépend de votre situation (montant des loyers, niveau de charges, tranche d’imposition, nature du bien…). Quelques repères pour vous guider :

Le micro-foncier et le micro-BIC conviennent aux situations simples avec peu de charges, et sont idéaux pour ceux qui souhaitent minimiser les formalités.

Le réel foncier devient intéressant dès que vos charges réelles dépassent 30 % de vos recettes, ou si vous réalisez des travaux importants générant un déficit foncier imputable sur votre revenu global.

Le réel BIC en LMNP est souvent le régime le plus avantageux pour les investisseurs en location meublée longue durée qui ont acquis leur bien à crédit : l’amortissement combiné aux charges permet de ne pas payer d’impôt sur les loyers pendant de nombreuses années.

Le statut LMP au réel mérite une attention particulière pour les investisseurs disposant de revenus professionnels élevés à « absorber » fiscalement, ou ceux dont la location meublée constitue l’activité principale.

Dans tous les cas, une simulation personnalisée tenant compte de votre tranche marginale d’imposition, de la durée de détention envisagée et de votre patrimoine global est indispensable avant tout choix de régime. Le recours à un conseiller fiscal ou à un expert-comptable spécialisé en immobilier locatif est fortement recommandé.

A lire dans la même catégorie

Autodidacte (et passionné) de droit immobilier, Licence pro E-commerce, je suis responsable éditorial, rédacteur, SEO et data analyst chez LocService.fr depuis plus de 10 ans. Je suis l’auteur des Observatoires LocService du marché locatif, et vous m’avez peut-être déjà entendu (ou pas, si vous dormiez encore) dans des matinales TV/radio pour les présenter.

Monsieur.

Par le passé, j’ai proposé mes locations sur votre site. Aujourd’hui, j’ai décidé de vendre les 4 maisons de 90 m2 chacune au prix de 600 000 € l’ensemble soit 1 666€ m2 .

Est-ce qu votre site peut proposer ce type de transaction ?

Je reste à votre disposition au 06 26 45 19 51

Cordialement.

Jean-Michel CLOCHARD.

Bonjour,

Merci pour votre message et pour la confiance que vous avez accordée à LocService par le passé. Notre service est principalement dédié à la mise en relation pour la location entre particuliers, nous ne publions donc pas directement d’annonces de vente.

En revanche, nous pouvons vous mettre en relation avec un conseiller immobilier de votre secteur, sélectionné pour son sérieux, afin de vous accompagner dans votre projet de vente et répondre à vos questions, sans engagement.

Si vous le souhaitez, n’hésitez pas à nous écrire à contact@locservice.fr afin que nous puissions vous orienter.